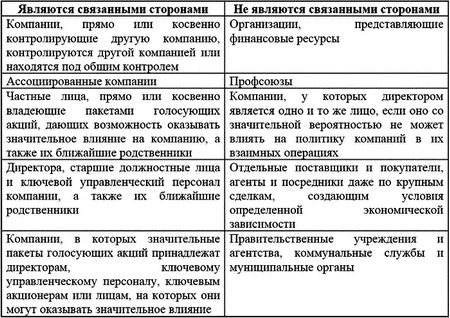

Связанные стороны

Современный мир бизнеса характеризуется наличием сложных коммерческих структур, в которых хозяйствующие субъекты связывают особые отношения, позволяющие им извлекать дополнительные выгоды. Разобраться в переплетении иерархических связей подобных структур подчас достаточно сложно, но необходимо по следующим причинам. Частой практикой при операциях между связанными сторонами является нерыночное ценообразование и предоставление финансирования по низким ставкам. Связанные стороны обладают преимуществом при заключении сделок, а условия обоюдных договоров могут существенным образом отличаться от условий, применяемых в отношении других контрагентов. Связанные стороны, преследуя свои интересы, нередко злоупотребляют своим правом, что увеличивает риски собственников капитала и прочих инвесторов и кредиторов.

")

")

Бухгалтерский учет. Тест фирмы по ИНН бесплатно. Вход Регистрация. Форум — Аудит: теория и практика. Россиян предупредили о новом виде мошенничества с кражей мобильных номеров.

")

эмитента")

")

Программы повышения квалификации раздел 2

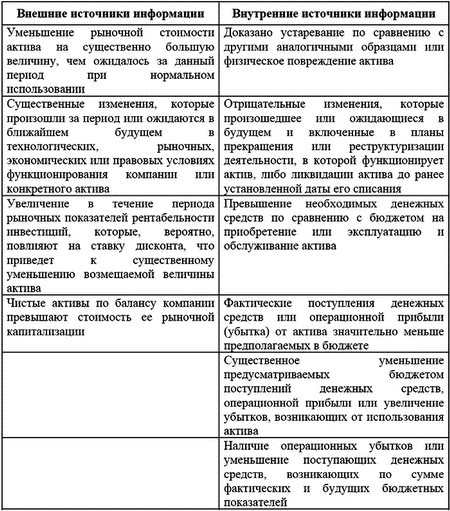

| ПБУ 11/2008 вступает в силу с отчетности за 2008 год | 226 | В связи с несовершенством законодательной базы, отсутствием четкой классификации объектов нематериальных активов, недостаточной теоретической разработанностью методик учета объектов нематериальных активов и другими проблемами сегодня становится как никогда актуальной для исследования область учета нематериальных активов. В отличие от МСФО, в РСБУ отсутствует формальное определение нематериального актива, в то же время элементы определения, принятого в рамках МСФО, например, отсутствие материально-вещественной формы, и идентифицируемость, перечислены в качестве критериев признания объекта в качестве нематериального актива. |

| Структура документа | 257 | Работа сайта в этом браузере не поддерживается и не гарантируется. |

| Электронный журнал | 469 | Коммерческие компании обязаны отражать информацию о связанных сторонах в бухотчетности. Исключением являются кредитные организации и предприятия, которые ведут упрощенный бухучет. |

| 291 | В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и отчетности приказом Минфина России от |

Отечественные нормативные документы в области бухгалтерского учета все в большей степени начинают соответствовать общей идее и духу МСФО - удовлетворению информационных потребностей инвесторов компаний. Потребности эти, согласно концептуальным основам МСФО, состоят в том, чтобы с удовлетворительной полнотой увидеть положение дел в компании, в первую очередь, с экономической точки зрения, и оценить степень успешности ее деятельности, то есть фактически деятельности ее менеджмента. Оценка успехов деятельности фирмы, в том числе, предполагает анализ фактических причин осуществления компанией тех или иных операций, то есть выявление факторов, оказавших влияние на характеристики финансового положения отчитывающейся организации. Таким фактором, наряду с прочими, может быть влияние, оказываемое на принятие решений менеджерами организации юридически сторонних по отношению к ней лиц. В МСФО отчитывающаяся компания и лица лицо , могущие влиять на принятие решений, определяющих деятельность отчитывающейся компании, называются "связанными сторонами". Как отмечается в МСФО IAS 24 "Раскрытие информации о связанных сторонах", взаимоотношения между связанными сторонами - обычное явление в экономической деятельности.

Похожие статьи

- Красота на улице своими руками - Новые идеи для дачи своими руками. 99 фото идей для дачи

- Металлоискатель своими руками клон pi-w - Каркас теплицы из профильной трубы: делаем теплицы своими

- Осень зима 2024 прически - Как определить форму, тип лица? Макияж по типу лица

- Что делать когда болит спина с правой стороны при беременности